社労士試験の中でも中核となる、各種保険制度の給付内容についてまとめていきます。

今回は、国民年金法の老齢基礎年金についてです。

老齢基礎年金とは

老齢基礎年金とは、保険料の納付済期間と保険料の免除期間などを合算した受給資格期間が10年間以上ある場合に、65歳から受け取ることができる年金です。

老齢基礎年金を満額受け取るためには、20歳~60歳までの480か月(40年間)の全期間の保険料を納める必要があります。

老齢基礎年金は毎年改定されますが、令和2年4月分からの年金額は満額で781,700円となっています。

老齢基礎年金の金額について

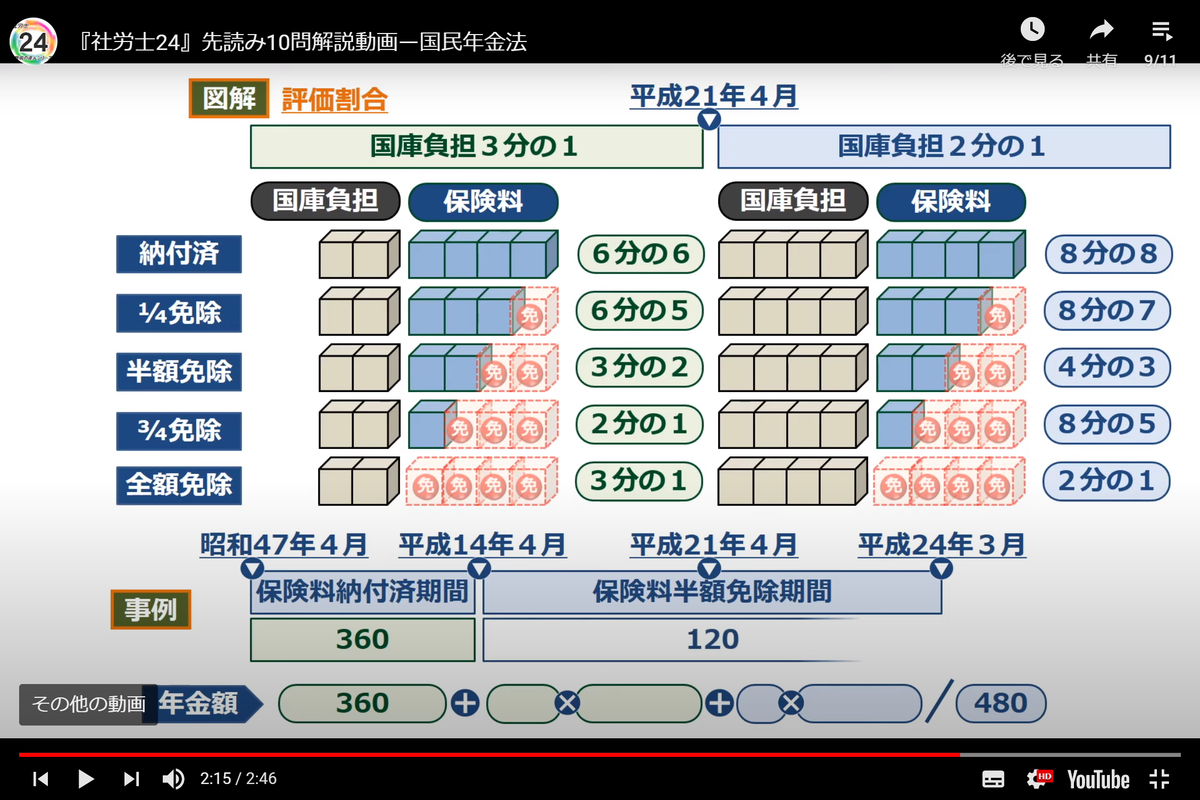

老齢基礎年金の年額は、760,900円×改定率×(480分の保険料納付済期間)で算出されます。

保険料納付済期間は、次の1~5を合算して算出します。

①保険料納付済期間の月数

②保険料1/4免除されていた期間の7/8

③保険料2/4免除されていた期間の6/8

④保険料3/4免除されていた期間の5/8

⑤保険料全額が免除されていた納付猶予や学生納付特例の期間の1/2

これらの納付済割合と、納付済期間として算出される割合の関係には、国庫負担の額が関係しています。

平成21年4月~、国庫負担が1/3から1/2に変更となりました。

この関係図は、社労士24の図解が1番分かりやすかったので備忘録として貼っておきます。8マスにして考える方法です。

合算対象期間(カラ期間)とは

老齢基礎年金を受けるためには、受給資格期間となる被保険者期間が10年間必要となりますが、国民年金を支払わなかったり、国民年金の被保険者の対象となっていなかったりして10年に満たない人がいます。

なるべく多くの方が無年金状態を脱することができるよう、つくられたのが合算対象期間です。

合算対象期間として認められれば、年金の給付額には算定反映されませんが、受給資格期間としてはみなされるようになります。

つまり、保険料を納付した期間および、保険料が免除されていた期間に、この合算対象期間を加えた期間が10年以上になれば老齢基礎年金を受給できるようになるのです。

合算対象期間の例

合算対象期間となるケースは非常に幅広いです。

この3つに分けて、主な合算対象期間をご紹介します。

①昭和61年4月1日以降の合算対象期間例

昭和61年4月1日以降の合算対象期間に該当する期間は次の通りです。

- 日本人であり、海外に住んでいた期間のうち国民年金に任意加入しなかった期間(20歳以上60歳未満)

- 平成3年3月までの学生

- 第2号被保険者としての被保険者期間のうち20歳未満の期間と60歳以上の期間

- 国民年金に任意加入したが保険料を納めていなかった20歳以上60歳未満の期間 等

②昭和36年4月1日から昭和61年3月31日までの合算対象期間例

- 厚生年金保険、船員保険、共済組合の加入者の配偶者であって国民年金に任意加入しなかった期間(20歳以上60歳未満)

- 学生であって国民年金に任意加入しなかった期間(20歳以上60歳未満)

- 昭和36年4月以降の国会議員とその配偶者出会った期間(昭和36年4月1日~昭和55年3月31日は適用除外されており、国会議員は国民年金の任意加入でなかったため)

③昭和36年3月31日以前の期間の合算対象期間

なお、すべての合算対象期間については日本年金機構のページを確認ください。

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20140421-05.html

ポイント

★国民年金未加入期間の唱和6年4月1日以前は国民年金がなかったので合算対象期間になり得ません。

★通算対象期間=合算対象期間と同意です。

★学生は平成3年までが合算対象期間となります。(平成3年以後は学生も国民年金に強制加入になったため)

加給年金と振替加算とは

会社員向けの厚生年金保険の制度では、老齢厚生年金の受給権を持つ者(ここでは夫とします)が生計を維持している配偶者(ここでは妻と仮定します)がいるとき、加給年金という年金が支給されます。

この加給年金は、妻が65歳に達すると支給がなくなりますが、一定の要件を満たしていれば加給年金が打ち切られる代わりに妻の老齢基礎年金に振替加算という年金額が加算される仕組みとなっています。

なぜ振替加算がもらえるの?

振替加算がもらえる妻には年齢要件があります。

この年齢要件とは昭和41年4月1日以前に生まれたこと、という要件ですが、昭和41年4月1日以前に生まれた妻は20歳になるまでの期間が任意加入となっていたため、国民年金に加入していない可能性があるのです。

つまり、任意で国保未加入期間だった妻は、65歳時点で保険料納付済期間が40年に満たず満額年金をもらえなくなってしまう計算になります。

国民年金保険の制度が改定される前の条件で任意未加入だった妻が、保険料を満額もらえないことは不利なので、振替加算にて補填をするという考えとなっています。

加給年金の金額

加給年金は、厚生年金保険に20年以上の被保険者期間があった方が65歳に到達したときに、養っている配偶者や子どもに対して加算される年金です。

(扶養家族への年金というイメージです)

配偶者には224,900円が加給年金として支給、子どもが2人目まではそれぞれ224,900円、子どもが3人目以降は約3分の1の75,000円が支給されます。

加給年金が支給される配偶者は65歳未満であることが条件であり、子どもは18歳に到達する年度末(高校3年生の3月31日)までという条件があります。

なお、子どもが1級・2級の重い障害のある場合は20歳未満まで条件が引き伸ばされます。

次回は、老齢障害年金についてまとめていきたいと思います。